銀行法案件

工程爭議案件

民事案件

刑事案件

家事案件

實務見解蒐整

信託契約怎麼簽?財產信託、房產信託、稅務規劃一次搞懂!

2025-04-26

***簡報影片檔案看這裡***

信託是什麼?一篇搞懂財產保護、分配與安心規劃!

本系列文章主要說明委託人與受託人簽訂信託契約時,契約內容必須要記載哪些事項。以及信託契約基本架構的進一步說明:包括財產信託如何辦理、房子信託如何辦理、信託怎麼運作、如何辦理信託登記?關於信託契約必須要記載哪些事項。關於什麼是信託契約、信託契約基本定義、信託契約基本架構、信託和遺囑差在哪裡、信託契約範本下載,則請另行參考本系列其他文章。

一、信託契約是什麼?基本應記載事項一次看懂:

雖然信託契約依據信託法屬於不要式契約,不一定要簽訂書面契約。但信託契約係為信託當事人雙方權利義務關係及信託約定內容的依據,為使信託當事人間之權益關係明確,實務上幾乎皆採書面契約,可以參考信託業法第19條第1項規定,訂定書面之信託契約。

信託業法第19條:信託契約之訂定,應以書面為之,並應記載下列各款事項:

一、委託人、受託人及受益人之姓名、名稱及住所。二、信託目的。

三、信託財產之種類、名稱、數量及價額。

四、信託存續期間。

五、信託財產管理及運用方法。

六、信託收益計算、分配之時期及方法。

七、信託關係消滅時,信託財產之歸屬及交付方式。

八、受託人之責任。

九、受託人之報酬標準、種類、計算方法、支付時期及方法。

一○、各項費用之負擔及其支付方法。

一一、信託契約之變更、解除及終止之事由。

一二、簽訂契約之日期。

一三、其他法律或主管機關規定之事項。

信託業應依照信託契約之約定及主管機關之規定,分別向委託人、受益人作定期會計報告,如約定設有信託監察人者,亦應向信託監察人報告。

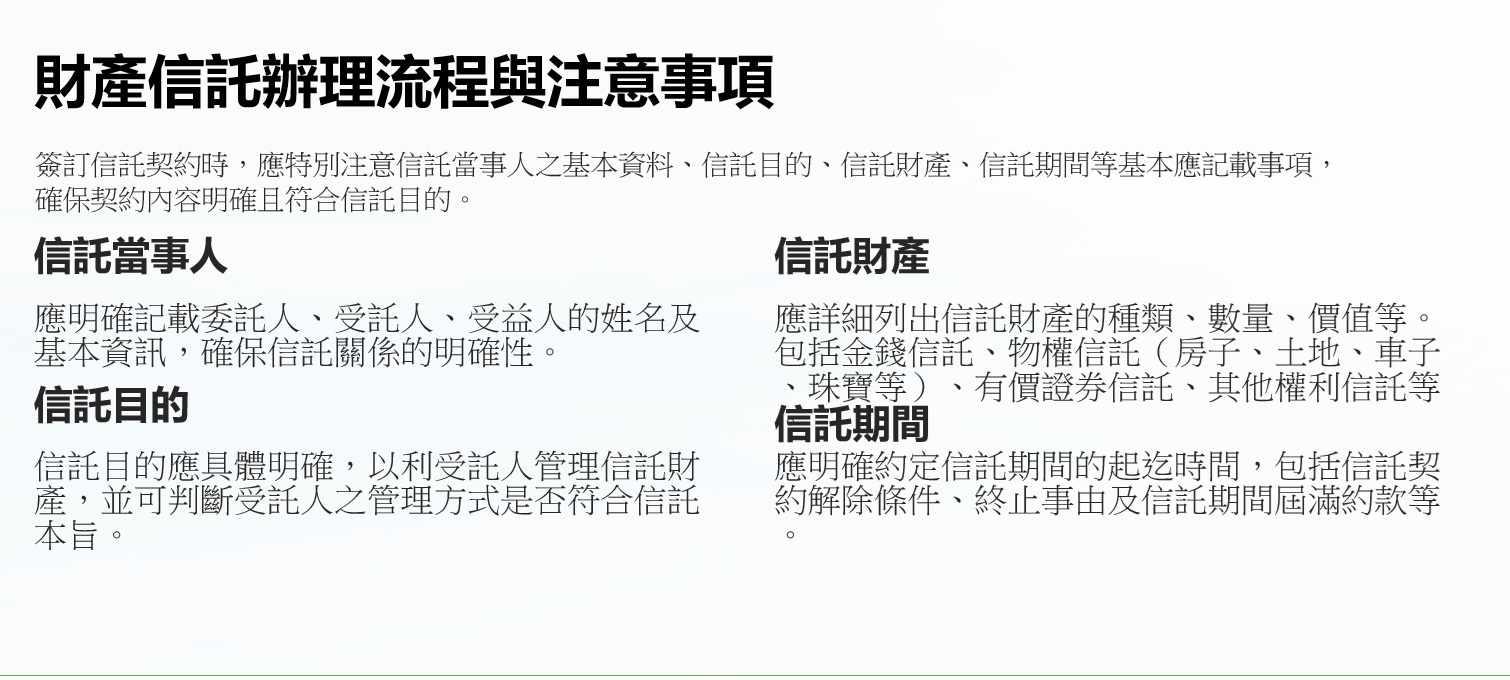

二、財產信託怎麼辦?信託登記流程與注意事項?

簽訂信託契約時,應特別注意信託當事人之基本資料(委託人、受託人、受益人的姓名、得特定之基本資訊、聯繫資料)、信託目的、信託財產、信託期間、信託管理方式、信託利益的分配、財產信託費用、信託終止條件等基本應記載事項,確保信託契約內容明確且符合信託目的。 此外,還應注意財產信託缺點以及信託登記的相關規定。以下是簽訂信託契約時應注意的細節:

(一)財產信託如何辦理、房子信託如何辦理—信託當事人:

應明確記載信託當事人之基本資料(委託人、受託人、受益人的姓名、得特定之基本資訊、聯繫資料),確保信託關係的明確性。(二)信託目的:

信託目的應具體明確,以利受託人管理信託財產,並可以此判斷受託人之管理方式是否符合信託本旨。(三)自益信託好處—信託財產:

應詳細列出信託財產的種類、數量、價值等,確保信託財產的明確性。也應先了解不動產信託缺點,針對自己需求進行調解。金錢信託、物權信託(房子、土地、車子、貴重珠寶等)、有價證券信託、其他權利信託等。(四)信託期間:

應明確約定信託期間的起迄時間,另包括信託契約解除條件、終止事由、以及信託期間屆滿約款等,確保信託關係期間的明確。(五)信託管理方式:

應明確約定受託人管理信託財產的方式、方法、投資方式、投資範圍等,確保受託人可以依據委託人指示管理信託財產。(六)信託登記:

若涉及應辦理登記之信託財產,應依相關規定辦理信託登記。(七)信託稅務問題:

1.受託人雖非納稅主體,但需負責設帳、申報與扣繳等義務。2.受益人則依其享有的信託利益,於所得發生或分配時課稅。

3.若信託契約未明確規範,可能導致稅務爭議或補稅風險。

(八)其他應注意事項:

此外,可以依據實際需求具體約定其他約款,確保符合委託人之需求。

三、信託有什麼好處?信託契約簽訂後,如何變更信託財產的管理方法?

受託人有依信託本旨管理信託財產的義務,信託財產之管理方法及其變更,依私法自治原則,得由委託人、受託人及受益人自行約定及變更。如果委託人、受託人、受益人間又不能達成合意時,得由委託人、受益人或受託人聲請法院變更。

信託法第15條:信託財產之管理方法,得經委託人、受託人及受益人之同意變更。

信託法第16條:信託財產之管理方法因情事變更致不符合受益人之利益時,委託人、受益人或受託人得聲請法院變更之。前項規定,於法院所定之管理方法,準用之。

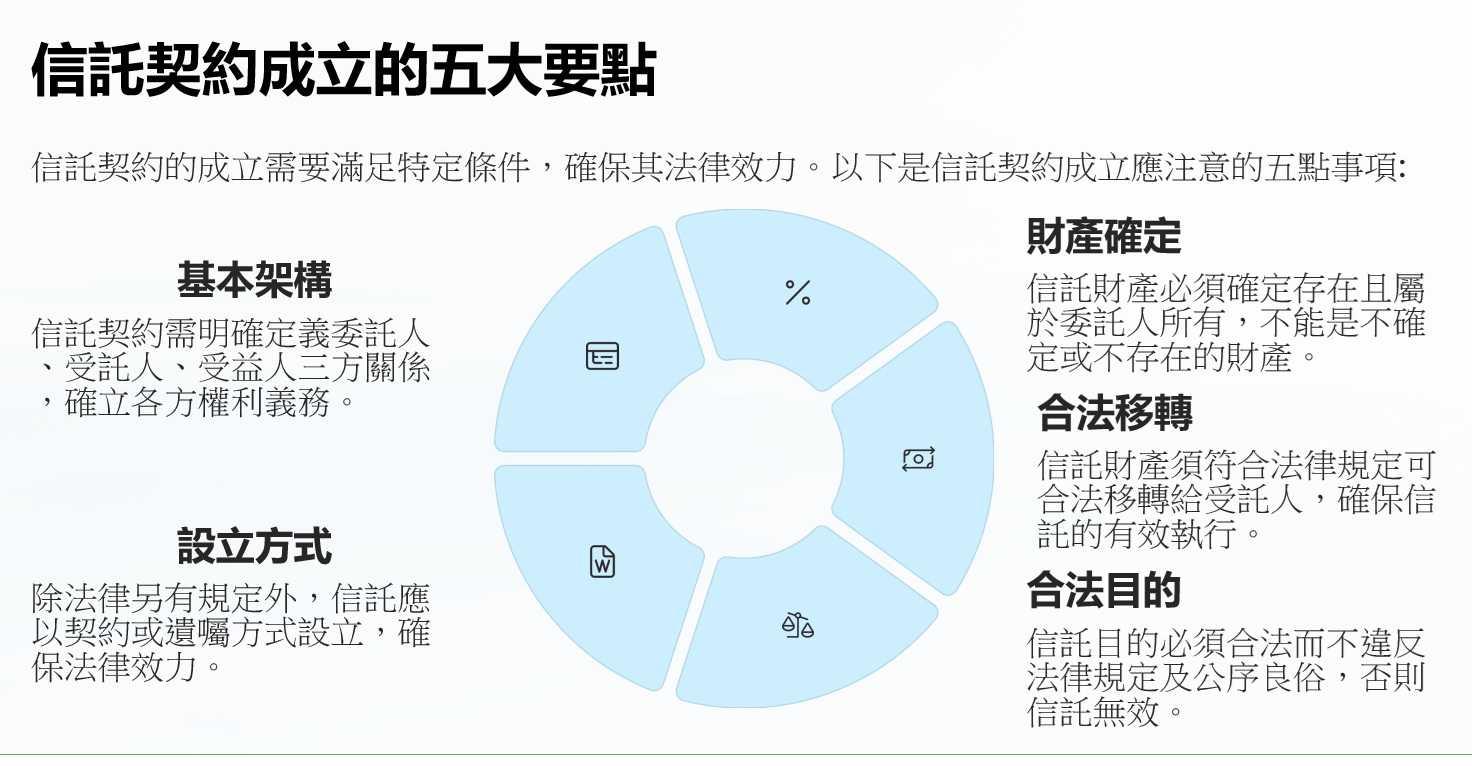

四、信託契約成立應注意五點事項:

(一)信託契約基本架構:委託人、受託人、受益人。

(二)信託財產確定存在且屬於委託人所有。

(三)信託財產須符合法律規定可合法移轉給受託人。

(四)信託目的必須合法而不違反法律規定及公序良俗。

(五)除法律另有規定外,應以契約或遺囑方式設立。

五、信託財產會列入遺產嗎?信託財產如何繼承?生前信託要繳遺產稅嗎?

(一)若是委託人死亡時仍保有信託財產的實質控制權(例如:可任意終止信託、變更受益人),則該信託財產視為遺產,需列入遺產總額課稅。若信託已不可撤回,且委託人已喪失控制權,則該財產不列入遺產,但可能涉及贈與稅。

(二)信託財產本身不會被繼承,因為財產已轉移至受託人名下。

但若受益人死亡,其享有的信託利益(如尚未領取的分配金)可由其繼承人繼承,並列入遺產課稅。若信託契約中有明定「受益人死亡後由誰承接」,則依契約執行。

(三)若信託為可撤回信託,或委託人仍保有控制權,則信託財產仍列入遺產,需課徵遺產稅。若為不可撤回信託,且委託人已喪失控制權,則視為生前贈與,可能需課徵贈與稅,但不列入遺產。

(四)信託稅務:財政部近年也放寬規定,若信託契約中有明定,可用信託財產支付遺產稅與喪葬費,不必等完稅後才能動用。

(五)信託稅務即信託財產稅捐問題:

信託財產在受託人的管理之下若有所得產生,比如利息、租金或股利等,依台灣信託稅法相關規定,受託人仍先需依相關規定申報所得稅,再依信託合約中有關信託利益分配的方式移轉予信託利益的受益人。

六、受託人死亡時,是否由受託人之繼承人繼承信託財產?受託人破產時,信託財產是否歸入破產財團,用以清償受託人的債務?

信託財產具有獨立性,受託人雖為名義上之所有權人,但實際上信託利益是歸屬於受益人,且受託人應將信託財產與自有財產及其他信託財產分別管理,故受託人死亡時,信託財產並非遺產,不會成為繼承之標的。受託人破產時,亦不能將其歸入破產財團。

信託法第10條:受託人死亡時,信託財產不屬於其遺產。

信託法第11條:受託人破產時,信託財產不屬於其破產財團。

信託法第24條:受託人應將信託財產與其自有財產及其他信託財產分別管理。信託財產為金錢者,得以分別記帳方式為之。

前項不同信託之信託財產間,信託行為訂定得不必分別管理者,從其所定。

受託人違反第一項規定獲得利益者,委託人或受益人得請求將其利益歸於信託財產。如因而致信託財產受損害者,受託人雖無過失,亦應負損害賠償責任;但受託人證明縱為分別管理,而仍不免發生損害者,不在此限。

前項請求權,自委託人或受益人知悉之日起,二年間不行使而消滅。自事實發生時起,逾五年者,亦同。

Copyright © lawyerchw All rights reserved.